いよいよ3月。ニュースをつければ「春闘(春季労使交渉)」の話題が徐々に出てきました。

「大手自動車メーカーが月額1万8000円の満額回答で早期決着!」といった景気の良い見出しが躍り、帝国データバンクの調査でも多くの中小企業で賃上げが見込まれるという明るいデータが出ています。

「今年は給料が上がりそうだな」とホッと胸をなでおろしている方も多いかもしれません。

しかし、少し冷や水を浴びせるようですが、その「賃上げ」はあなたの生活を本当に豊かにするんでしょうか?

給与の額面が上がると確かに助かりますし、このような状況が何年も続いてくれればいいのですが、私たちが自由に使える額は想像以上に増えない人が大半です。むしろ、実質的な生活は苦しくなる場合もあります。ケースバイケースではありますが、今年は収入に対して何が起きるのかざっくり見ていきましょう。

1. 4月から始まる「ステルス手取り減」の正体

賃上げの喜びに水を差す要因が、「社会保険料の値上げ」です。

ご存知の方も少ないかもしれませんが、実は来月(2026年4月)から新たに「子ども・子育て支援金制度」の徴収がスタートします。知っていましたか?

これは、少子化対策の財源として、公的医療保険に上乗せされる形で全世帯から徴収される新しい社会保険料です。

2026年度は被用者保険(健康保険)で0.23%(労使折半のためサラリーマンの方は個人の実質負担は0.115%)からスタートします。月収30万円の方なら、毎月約345円が新たに天引きされる計算です。数百円ですが、あくまでスタート時の金額であり、2028年度に向けて段階的に引き上げられることが既に決まっています。

政府は食料品などに限定した「減税措置」も検討していますが、これはあくまで2年間などの時限措置に過ぎず、制度設計もまだあやふやです。数年後のあなたの家計を根本から救ってくれるものではありません。

2. 「賃上げ額 < インフレ支出増」の恐怖

手取りが削られる一方で、支出は容赦なく増え続けます。

スーパーの食料品、電気・ガス代、そしてマンションの管理費・修繕積立金など、あらゆるモノやサービスの値段が上がっています。

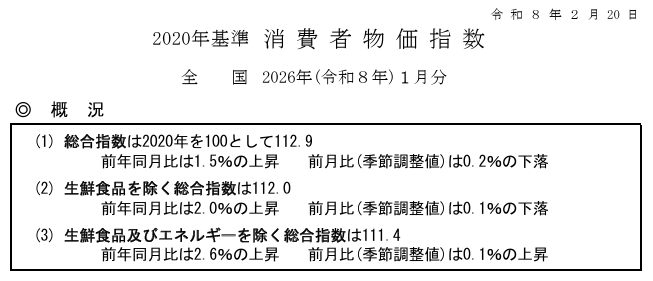

下の画像(2020年基準 消費者物価指数)は2020年を基準(100)とした場合の、2026年1月の物価はいくつになっているか評価したものです。ニュースや学者では(2)(3)を使う場合が多いのですが、およそ12.0%上昇しており、前年比では2.0%上昇しているとの結果が出ています。

仮にあなたの額面給与が「月額1万円」増えたとしても、新しい社会保険料で手取りが削られ、さらに生活費や固定費のインフレで「月額1.5万円」支出が増えれば、家計は毎月5千円の赤字(実質的なマイナス)です。

これは何を意味しているかというと、今の日本において「銀行に貯金したまま、何も行動しないこと」は、額面は同じで減っていないように思えますが、インフレによって実は負け確定の投資をしていること同じで毎日少しずつお金を捨てている(損を確定させている)のと同じです。

2020年基準 消費者物価指数 ◎概況抜部粋

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

(参照) 2020年基準 消費者物価指数 全国 2026年(令和8年)1月分(2026年2月20日公表)

2026年、あなたの「収入」と「支出」はどう変わる?

最後に2026年度に想定されるインパクトを一覧表にまとめました。

■ 2026年度 家計インパクト予測表

| 項目 | 影響する場所 | インパクトの目安 | 家計への方向性 |

|---|---|---|---|

| 春闘での賃上げ | 収入(額面) | 月額 +数千円 ~ 1.8万円程度 | 🟢 増方向 |

| 各種・減税措置 | 収入(手取り) | 未定(※食料品等・時限的) | 🟢 微増方向 |

| 新・社会保険料 | 天引き(手取り) | 標準報酬月額の0.115%(個人負担分) ※ 数百円規模 | 🔴 手取り減方向 |

| インフレ全般 | 支出(生活費) | 年率 2.0% ~ 3.0% の支出増 | 🔴 支出増方向 |

表を見ていただければ一目瞭然ですが、仮に春闘で「額面が月に1.8万円アップ」したとしても、新しい社会保険料が天引きされて手取りは削られ、さらにインフレにて日々の物価やマンションの管理費などが上がり続ければ、あなたの「実質的な生活のゆとり」はほとんどプラスになりません。

【結論】あなたはどちら?「収入増」と「支出増」で分かれる2つの戦略

さて、上記の表を見て、あなたの家計は「収入のプラス」と「支出のマイナス」、どちらのインパクトが大きいと感じましたか?

自分の立ち位置によって、今すぐ取るべき行動(戦略)は明確に2つに分かれます。

■ パターンA:「収入増」のインパクトが大きい人(実質プラスになる人)

「やったー!自由に使えるお金が増えた!」と喜んで消費に回すのは、絶対にやめてください。

ここでやるべきことはただ一つ、「生活水準を変えずに、プラスになった差額分をすべて投資に回すこと」です。

(※もちろん、日々の生活費と生活防衛資金が確保できている前提です)

インフレ時代は、現金の価値が目減りしていく時代です。増えた給料をそのまま銀行に置いておけば、結局はインフレに負けてしまいます。

「じゃあ何に、どうやって投資すればいいの?」という方は、過去の解説記事『[新NISAは「仕組み化」が9割!オルカン放置で勝手に増える自動積立マニュアル]』を読んでください。 そして、当研究所の『アセットアロケーションシミュレーター』を使って自分に最適な投資配分を今すぐ計算し、資産拡大のアクセルを踏んでください。資産の増え方は「積立投資シミュレーター」でご確認下さい。

■ パターンB:「支出増・手取り減」のインパクトが大きい人(実質マイナスになる人)

「給料の上がり幅より、社会保険料や物価高の負担の方がキツい…」と感じた方。

このまま放置すれば、毎月の赤字が垂れ流しになり、いずれ家計がショートします。投資どころではありません。

あなたが今すぐやるべきは、「無駄な支出がないか、家計を徹底的に洗い出すこと」です。 具体的な見直しのステップは、過去記事『家計簿は書くな!資産6400万の会社員が実践する「自動」支出管理』に詳しく書いているので、週末に必ず実践してください。

もし、「自分で計算してもよく分からない」「何から削っていいか判断できない」という場合は、一人で抱え込まないでください。

そんな時こそ、お金のプロであるFP(ファイナンシャルプランナー)の出番です。第三者の客観的な視点で家計のムダを診断してもらい、止血の処置をしてもらいましょう。

手取りが減り、支出が増える時代。

生き残るための正解は、「増えた分を投資で増やす」か、「プロを頼ってでも徹底的にムダを削る」かの二択しかありません。「何もしない」が一番の悪手です。

あなたは今日、どちらの行動を起こしますか?

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

コメント