金利が上がった場合の負担増は、借入額ごとの目安を知ることで把握できます

ニュースで金利上昇の話題を聞いて、今の住宅ローンがどうなってしまうのかと不安を感じますよね。

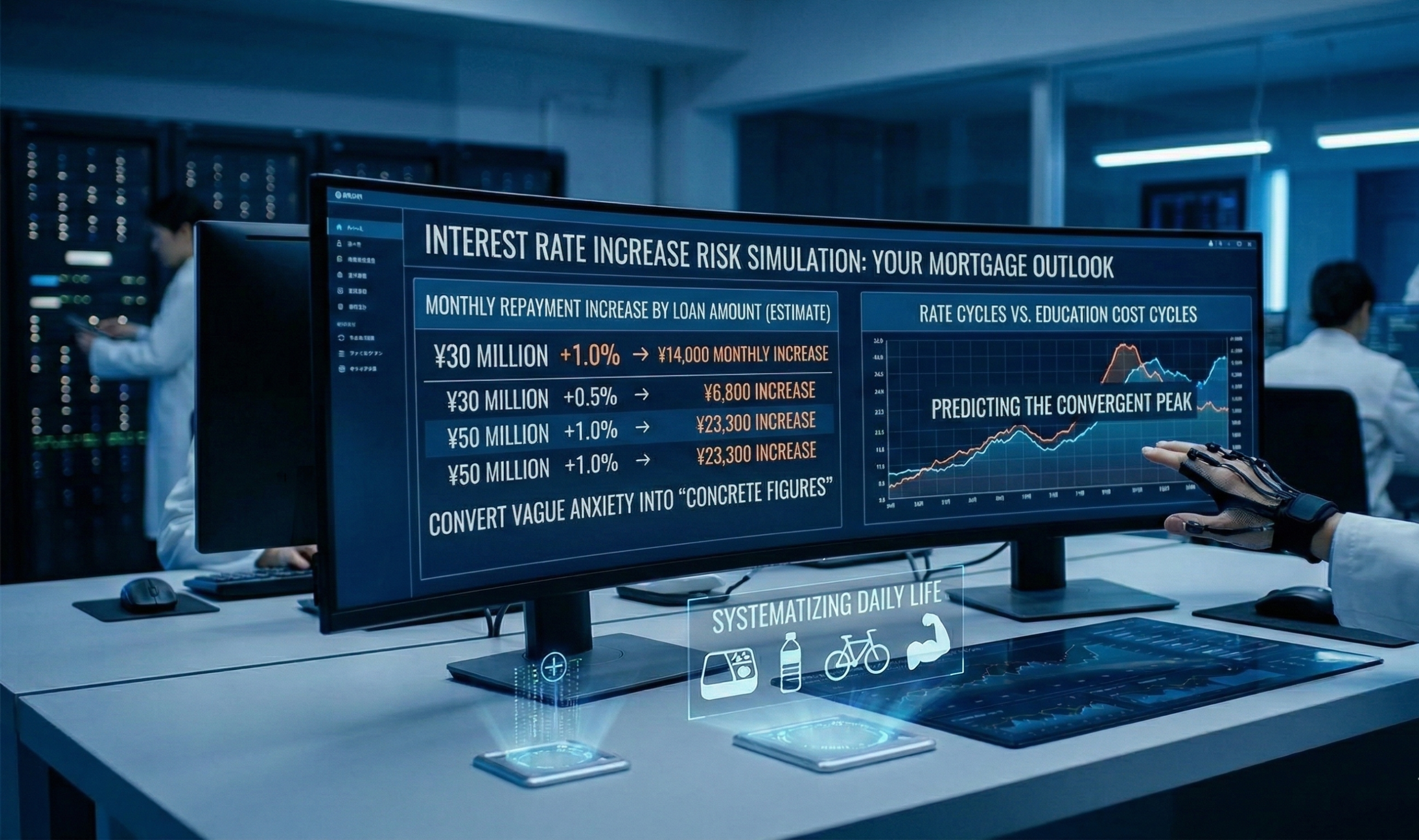

変動金利が上がった場合、例えば借入額3,000万円なら、金利が0.5%上がると毎月約6,800円、1.0%上がると約14,000円の負担増になります。 漠然とした不安も、まずはご自身の借入額に当てはめて「毎月いくら増えるのか」という具体的な数字に変換することで、冷静な対策が立てられるようになります。

実は私も以前、お金の不安や見えない未来にストレスを抱えていました

現在、私は首都圏で妻と小学生の子ども2人と暮らしながら、会社員として働いています。

日々の家計を仕組み化し、約10年で6,700万円の金融資産を作ることができましたが、最初から計算が得意だったわけではありません。 家を買おうと考えた当時は、数千万円という借金を背負う重圧が重くのしかかってきました。

もし自分が働けなくなったらどうなるのか、本当に払っていけるのか?仕事は続けられるのか?会社は倒産しないのか?など、見えない未来に対する大きな不安があったからです。 だからこそ、毎月の支払いが変わるかもしれないという、金利上昇に対する怖さを感じるお気持ちはとてもよくわかります。

【重要】金利上昇で負担はどう変わる?借入額別の早見表

借入額と金利上昇幅による、毎月の返済増額シミュレーション

金利が上がったときに生活費がどれくらい圧迫されるのか、具体的な金額を把握しておくことが大切です。

現在の変動金利を35年返済(元利均等)と仮定して、そこから金利が上がった場合の「毎月の負担増加額」を表にまとめました。

【金利上昇による毎月の返済増額(目安)】

| ローン借入額 | +0.5% 上昇 | +1.0% 上昇 | +1.5% 上昇 | +2.0% 上昇 |

|---|---|---|---|---|

| 3,000万円 | 月額 約6,800円増 | 月額 約14,000円増 | 月額 約21,500円増 | 月額 約29,400円増 |

| 4,000万円 | 月額 約9,100円増 | 月額 約18,600円増 | 月額 約28,700円増 | 月額 約39,200円増 |

| 5,000万円 | 月額 約11,400円増 | 月額 約23,300円増 | 月額 約35,800円増 | 月額 約49,000円増 |

| 6,000万円 | 月額 約13,600円増 | 月額 約28,000円増 | 月額 約43,000円増 | 月額 約58,800円増 |

| 7,000万円 | 月額 約15,900円増 | 月額 約32,600円増 | 月額 約50,200円増 | 月額 約68,600円増 |

| 8,000万円 | 月額 約18,200円増 | 月額 約37,300円増 | 月額 約57,300円増 | 月額 約78,300円増 |

| 9,000万円 | 月額 約20,400円増 | 月額 約41,900円増 | 月額 約64,500円増 | 月額 約88,100円増 |

| 1億円 | 月額 約22,700円増 | 月額 約46,600円増 | 月額 約71,700円増 | 月額 約97,900円増 |

低金利のメリットと、一般家庭が陥りやすい注意点

変動金利は最初の返済額をとても安く抑えられるという、大きなメリットがあります。 しかし、表を見るとわかるように、借入額が大きくなるほど少しの金利上昇で毎月1万円〜2万円以上も負担が増えてしまうという性質を持っています。

生活費がギリギリの状態で多額のローンを組んでしまうと、この数万円の負担増に対応できなくなる危険性があります。 金利は世の中の景気によって変わるものだと理解し、最初から余裕を持った予算で家を買うことが家計を守る防波堤になります。

具体的な数字で現実を知りましょう

上限ギリギリは危険!金利上昇と教育費のピークが重なる思わぬ盲点

以前のブログで「住宅ローンの予算は手取りの20%以内に」とお伝えしましたが、この上限ギリギリでローンを組むと後で苦労する可能性があります。 なぜなら、金利上昇による返済額のアップと、子どもたちの教育費が一番かかる時期が重なってしまうケースが多いからです。

我が家の場合、子供たちが高校・大学へと進学するタイミングが、家計の負担の大きな山になります。 もしこの時期に金利が1.0%上がって毎月2万円近く支払いが急増したら、生活費が回らなくなってしまう恐れがあります。

子育て世代は、今の収入だけでなく、金利の波と教育費の波という「2つの波」が同時に来たときのこともセットで考える必要があります。

我が家の収支と、将来に備える節約の仕組み化

こういった未来の出費の波に備えるため、ムダを省くように、無理な我慢をせずに自然とお金が残る「仕組み化」を行っています。

例えば、職場には毎日必ず水筒とお弁当を持参し、晴れた日は自転車で通勤して交通費や外食費のムダを減らしています。 毎日コーヒーやランチに1,000円を使っていると年間で25万円ほどになりますが、持参すればその半分以上を節約でき、金利上昇に対する大きな備えになります。

また、毎朝4時に起きて筋トレをする習慣も、健康を維持して将来の医療費を抑え、長く働くための自分への投資です。 こうして日々のちょっとしたムダを省き、浮いたお金を自動的に積立に回すことで、大好きなFC東京の応援を楽しみながら強固な家計を作ることができました。

数字の見える化とシミュレーターの活用方法

計算してわかった、長期視点を持つことの重要性

漠然としたお金の不安を消すための最も効果的な方法は、今の収入や将来の教育費をご自身の目で確認してみることです。 エクセルなどの表計算ソフトを使って、10年後、20年後の家計の推移をデータとして書き出してみると、見えなかったものが見えてきます。

それは以下の記事に作り方を書きましたので、是非ご覧になってください。スプレッドシートも無料配布しています。

一時的に家計がマイナスになる時期や、金利が上がったときのダメージが事前にわかっていれば、対策が打てます。 不安な気持ちのまま放置するのではなく、客観的なデータに変換することで、安心して毎日を過ごせるようになります。

複雑な計算は私が作った無料ツールで

とはいえ、金利が変化する計算をご自身で作るのはとても大変な作業です。

そこで、私と同じように将来の家計に悩むパパ・ママのお役に立てるよう、必要な条件を数個入力するだけで金利上昇が支払いにどの程度のインパクトをもたらすか?を計算できるツールを開発しました。

希望する物件価格、ベースとなる金利を入力していただければ、総額でいくら増えるのか?が表とグラフでわかります。将来の家計管理にお役立て下さい。

一人で悩むより、プロの客観的な視点を取り入れよう

自分で計算するのが不安な方へ

シミュレーターを使ってみたものの、ご自身で設定した生活費や教育費の金額が、本当にこれで合っているのかなと手が止まることもあると思います。 家を買うという経験は何度もするものではないため、入力した金額に自信が持てないのは当たり前のことです。

第3者のFPに相談する本当の価値

より正確で安心できる未来の予測を作りたい場合は、ファイナンシャルプランナー(FP)の力を借りるのも賢い選択です。

その際、住宅メーカーや銀行の専属ではなく、特定のローンや保険の販売を目的としない独立系のFPを選ぶことがとても大切になります。 第三者のフラットな視点で見てもらうことで、自分たちでは気づけなかった家計のクセやリスクの偏りに気づくことができます。

プロのアドバイスをもとに安全な借入額を確定させれば、自信を持って希望の物件探しに進むことができます。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

変動金利の上昇リスクに関するよくある質問(FAQ)

Q1. 金利が上がったら、すぐに毎月の返済額も増えてしまうのでしょうか?

毎月の返済額がすぐに増えるわけではありません。

多くの変動金利には「5年ルール」という仕組みがあり、金利が上がっても5年間は毎月の返済額が変わりません。 ただし、返済額が変わらなくてもその内訳にある「利息の割合」は増えているため、元本の減りが遅くなる点には注意が必要です。

Q2. 金利が上がりそうになったら、固定金利に乗り換えるべきですか?

ニュースを見てから固定金利に乗り換えるのは、遅い場合が多いです。

固定金利は世の中の景気を先読みして動くため、変動金利よりも先に上がり始める性質があります。 焦って高い固定金利に切り替えるよりは、日々の生活費を見直して「繰り上げ返済用の資金」を貯める方が確実な対策になります。

Q3. 毎月の負担増に備えて、今すぐできる家計の対策は何ですか?

毎月の生活費を仕組み化して、無理なく貯金できるペースを作ることです。

例えば、私が実践しているようにお弁当や水筒を持参するだけでも、月に数万円の節約につながります。 この浮いたお金を自動的に投資や貯蓄に回しておくことで、将来金利が上がった際の返済資金としてしっかり備えることができます。

まとめ:今日からできる小さな一歩

住宅ローンの金額を決めることは、ご家族の未来の生活の豊かさを決めることと同じくらい大切なステップです。

ニュースを見て不安に思う気持ちを一人で抱え込まず、まずはご自身の借入額と負担増の目安を確認するところから始めてみてください。

まずは無料のシミュレーターを使って、ご家族の10年後、20年後の景色を覗いてみるという小さな一歩を踏み出してみてくださいね。

コメント