前回の記事では、世帯年収1,000万円超の共働き世帯がペアローンを利用することで、家計の財務的な余力が初期段階で消失し、夫婦双方の労働環境における選択肢が著しく制限されるメカニズムについて解説しました。

こうした過剰な負債による流動性の低下を指摘された際、不動産所有者から頻繁に提示される反論が存在します。それは、「価格が上昇している自宅を売却してローンを完済すれば問題ない」、あるいは「家賃を払い続けるより、資産になる持ち家の方が合理的である」という前提に基づく出口戦略です。

表面的な不動産価格は都市部を中心に上昇基調を維持してきました。しかし、家計の財務基盤を未確定の不動産評価額に依存することは、極めて脆弱な財務計画と言わざるを得ません。本稿では、現在の不動産市場を覆うマクロ的な需給の変容と、持ち家を資産と見なすことの財務的な誤謬について客観的に紐解きます。

1. 【現状分析】不動産市場を覆う需給バランスの変容と買い手の減少

不動産を売却して負債を清算するという出口戦略が成立するためには、現在の価格で買い受けてくれる需要(次の購入者)が市場に存在することが大前提となります。しかし、複数の公的データは、その需要が急速に先細りしている事実を示しています。

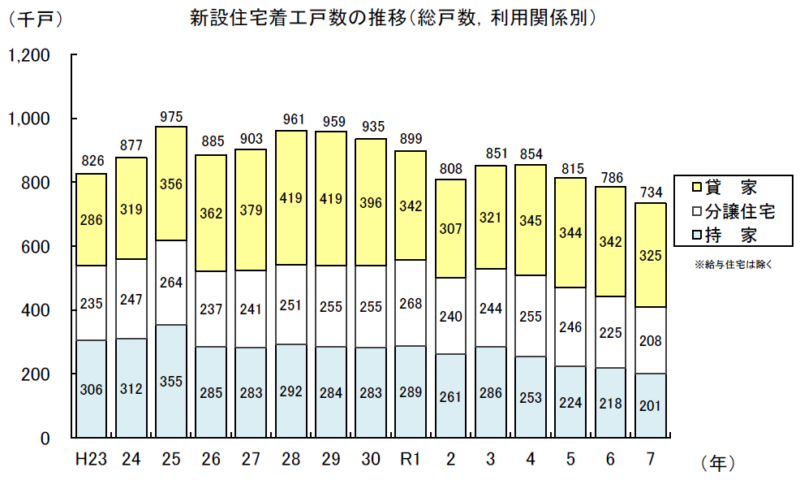

第一に、新たに持ち家を購入する層の絶対的な減少です。国土交通省が発表している「建築着工統計調査」によれば、新たに建築・購入された持ち家の数は2024年、2025年と連続して減少し、年間20万戸の水準まで落ち込んでいます。さらに、貸家や分譲マンションを含めた住宅着工の総数も約74万戸となり、実に1963年(昭和38年)以来の歴史的な低水準を記録しています。価格の高騰により、一般世帯の購買能力の限界を超過しており、市場に参加できる購入者層が物理的に縮小している状況です。

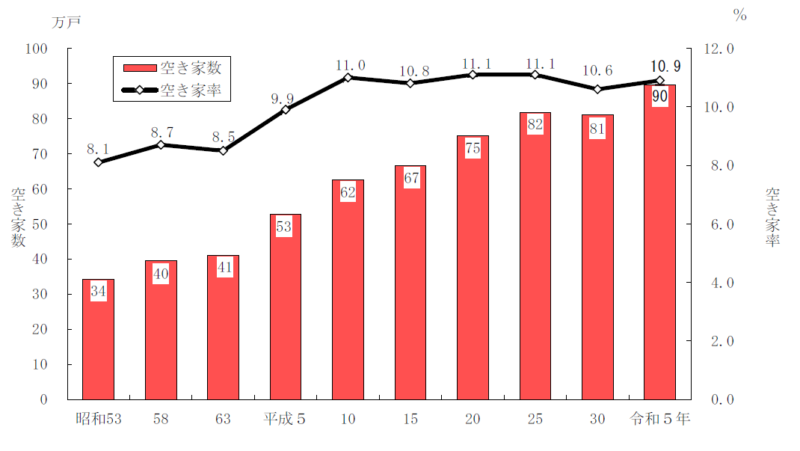

第二に、実需を伴わない住宅ストックの増加です。「地方だけでなく東京などの都心部であれば需要は下がらない」という見方は、データによって明確に否定されます。東京都総務局統計部が発表した「令和5年住宅・土地統計調査(東京都分)」によると、2023年時点での東京都内の空き家数は約90万戸(89万6,500戸)に達しています。都内の全住宅に占める空き家率は10.9%に上り、およそ10軒に1軒が空き家という計算になります。人口集中が続くとされてきた東京においてすら、すでに供給過多が進行しており、家を求める層が減少する一方で、売りに出される物件が積み上がるという構造的な需給の不均衡が顕在化しています。

出典:東京都総務局統計部「令和5年 住宅・土地統計調査(東京都分)」より引用

2. 【構造の解明】持ち家は資産という認識の誤謬と機会損失

不動産購入において頻繁に見られる誤認が、持ち家は資産になるという考え方です。財務的な観点において、真の資産とは所有しているだけでキャッシュフロー(現金)を生み出すものを指します。自宅としての不動産は、居住している限り一切の現金を生み出さず、維持費や固定資産税といった支出を継続的に発生させる性質を持ちます。売却して初めて現金化されるものであり、保有期間中は消費財に近い性質を帯びています。

ここで考慮すべき概念が、初期費用の機会損失です。 数千万円の物件を購入する際、諸経費と頭金として仮に1,000万円の現金を支払ったと仮定します。この1,000万円は流動性の低い現物に固定され、他の運用に回す機会を失います。

仮に、この1,000万円を全世界株式等のインデックスファンドに投資し、年平均7%のリターンで35年間運用したとします。複利の効果により、この1,000万円は35年後には約1億600万円に成長します。途中で一切の追加投資を行わず、ただ放置しておくだけで到達する計算上の結果です。 35年後、ローンを完済して手元に残る築45年のマンションと、複利運用によって築き上げられた1億円の金融資産。どちらが将来の家計に強固な安定をもたらすか、客観的な比較が求められます。

複利による資産成長のメカニズムについては、以下のシミュレーターで具体的な数値を検証することが可能です。

3. 【構造の解明】売却を阻む市場的メカニズムと債務超過の実態

持ち家が現金を生み出さないという前提に立った上で、さらに売却による出口を阻む3つの財務的・市場的メカニズムが存在します。

① 売り出し価格と成約価格の乖離

不動産情報サイト等に掲載されている売り出し価格を見て、自身の所有物件の価値を高く見積もる傾向は多くの所有者に見られます。しかし、売り出し価格はあくまで売主の希望額に過ぎません。市場に在庫が積み上がり始める中、実際の取引においては数百万円単位の価格交渉を経て成約価格が決定されます。早期に現金化しなければならない事情を抱えている場合、市場価格から大きく割り引かれた金額で手放さざるを得ないのが実態です。

② 買い替えに伴う資産の目減り

仮に高値で自宅が売却できたとしても、次の居住地を確保する必要が生じます。自身の物件が高く売れる市場環境においては、周辺の物件価格や家賃相場も同様に高止まりしています。売却で得た資金の大部分は次の住居費として再投資され、多額の仲介手数料も発生するため、手元に現金を残すことは極めて困難です。

③ 破綻の要因となるオーバーローン状態

家計が財務的に破綻に至る原因は、抱えている負債に対して手元の現金による支払いが不能になることです。ペアローンとは、夫婦の収入を合算して借入枠を最大化させた過大な負債に他なりません。 今後、需要の縮小や金利上昇によって不動産の市場価格が下落し、物件の査定価格が住宅ローンの残債を下回る債務超過(オーバーローン)状態に陥った場合、売却額と残債の差額を現金で一括補填できなければ、家を売却することすらできず、多額の負債とともに現在の状況に留まらざるを得なくなります。

4. 【客観的な対策と出口】確証バイアスからの脱却と適正予算の算出

本稿における一連の分析は、住宅を購入するという行為自体を否定するものではありません。生活の質を向上させる目的において、住宅購入は一つの選択肢と言えます。購入を希望するのであれば、前向きに検討するべき事案です。

しかし、行動経済学の観点において、人は何かを強く欲求した際、自分に都合の良い情報だけを集め、不都合な事実から目を背ける確証バイアスに陥る傾向があります。住宅を購入したい、いまの世帯年収なら無理なく返済できるはずだという初期衝動を正当化し、背中を押してくれる情報ばかりを選択的に受容してしまうのです。

現状の財務構造や東京都の空き家データが示す客観的事実を認識せず、勢いだけで過剰な負債を抱えることは、将来の家計に深刻な事態をもたらします。本稿の目的は、こうした情報収集の偏りと背伸びした購入に対して客観的な警鐘を鳴らすことにあります。住宅を購入するのであれば、将来の変動要因を織り込んだ適正な予算の範囲内で決断することが推奨されます。

ご自身の家計が有する真の耐久力を把握するため、まずは以下のツールを用いた客観的な試算を行ってください。

① 減収時のキャッシュフローの数値化

夫婦のどちらか一方の収入が途絶えた場合、片方の収入のみで住宅ローンの支払いを維持できるかを算出します。

② 金利変動に対する耐久力の評価

今後の金融政策の変更に伴う金利上昇が毎月の返済額に与えるインパクトを計算し、家計の余力で吸収可能かを確認します。

③ 第三者の視点による客観的な財務診断

これらの試算を行った結果、資金ショートの可能性が示唆された場合や、購入予算の妥当性に判断が難しい場合は、お金の専門家であるFP(ファイナンシャルプランナー)の客観的な視点を取り入れることが有効な対応策となります。 確証バイアスを排除し、プロの視点で家計のバランスシートを分析してもらうことで、適正な予算設定が可能となります。データに基づく冷静な現状把握と第三者による検証こそが、将来の生活を守るための堅実なアプローチと言えます。

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

よくある質問(FAQ)

Q1. 持ち家が資産ではなく消費財に近いと言われるのはなぜですか?

A. 財務の観点において、真の資産とは保有しているだけで定期的な現金を生み出すものを指します。自宅は居住している限り現金を生み出さず、逆に固定資産税、修繕費、ローン利息といった現金の流出を継続的に発生させます。売却して初めて現金化される性質上、保有期間中は純粋な消費財に近い性質を持ちます。

Q2. 自分の家計が債務超過(オーバーローン)に陥っているかを確認する方法はありますか?

A. 金融機関の返済予定表等で現在の住宅ローン残債を正確に把握します。次に、近隣の類似物件の実際の成約価格を調査し、そこから売却に伴う諸経費(売却価格の約4%〜5%)を差し引いた手取り見込額を算出します。この手取り見込額がローン残債を下回っている場合、自己資金での補填を行わない限り物件の売却ができない債務超過状態であると判定されます。

Q3. 不測の事態による財務的破綻を回避するためには、どのような予算設定が必要ですか?

A. 財務的な破綻は、手元の現金が枯渇し、負債の支払いが滞ることで発生します。現在のフルタイムの世帯年収を前提に借入枠の上限までローンを組むことは、非常に高いリスクを伴います。配偶者の収入減や金利上昇などの変動要因をあらかじめ想定し、片方の収入になっても生活と返済が維持できる範囲に借入額を抑えるという、保守的な適正予算の設定が不可欠です。

コメント