2024年の新NISA制度の抜本的拡充により、日本の家計金融資産が「貯蓄から投資へ」と本格的にシフトする動きが観測されています。

しかし、各種経済メディアの報道や市場データに基づくと、日銀の政策金利引き上げや海外の地政学的要因に起因する株式市場の価格変動(ボラティリティ)の拡大局面において、積立投資を停止、あるいは保有する金融資産を全額売却して市場から退場してしまう個人投資家が一定数存在するという事実が浮き彫りになっています。

長期的な資産形成を目的として参入したにもかかわらず、短期間の相場変動によって運用を断念してしまうケースが後を絶ちません。

だからこそ今回は、データが示す「投資を継続することの重要性」についてお話しします。

データが示す「投資信託の保有期間」の客観的な現実

長期・分散・積立が制度の前提であるにもかかわらず、日本の個人投資家による実際の保有期間は理想とは程遠い水準にあります。

金融庁が各金融機関に向けて実施した調査レポート(参考:『投資信託等の販売会社における顧客本位の業務運営のモニタリング結果について』 各社が公表している「比較可能な共通KPI」のデータ類を参照すると、日本の投資家の投資信託の平均保有期間は、長らく2年から4年程度に留まる傾向が続いています。

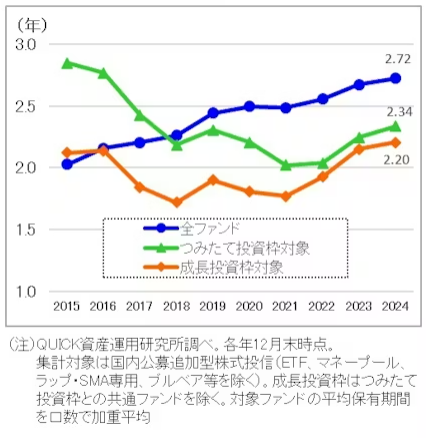

下記は、ファンド購入から解約までの平均保有期間を表したグラフになります。徐々に保有期間は伸びているものの、保有期間は2年程にとどまっていることが分かります。

出典:日本経済新聞電子版「投資信託の平均保有期間、新NISAが長期化促す」

(2025年2月26日)

URL:https://www.nikkei.com/article/DGXZQOFL180MJ0Y5A210C2000000/

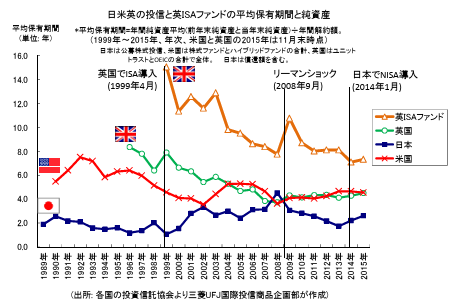

下記は、日英米の投資信託の平均保有期間を比較したグラフとなります。英米は日本より優良な投資信託を保有していることも要因としてあるかもしれませんが、日本の保有期間は2年~3年程度と他国と比較しても5年~8年と保有期間が日本の方が短いことがわかります。

出典元: 三菱UFJ国際投信(現・三菱UFJアセットマネジメント)『投信の保有期間は日本2.6年に対し、米国4.6年…(日米英の投信保有期間比較)』

URL:https://www.am.mufg.jp/report/investigate/__icsFiles/afieldfile/2023/06/13/kam160201.pdf

新NISAの恒久化によって口座数は急増したものの、数十年にわたる運用を前提としながら、実際には最初の大きな下落相場を経験した段階で恐怖に耐えきれず、大半の層が数年単位で利益確定や損切りを行っているのが客観的な実態です。

投資を継続できない家計の構造的要因と「理解の壁」

感情のブレを引き起こす現金の不足

投資を早期に辞めてしまう現象の裏には、家計の財務管理における物理的な構造問題が潜んでいます。最も顕著な要因は、日々の生活費や数年以内に確実に発生する大型出費(教育費や車の購入費用など)を賄うための「手元の現金(生活防衛資金)」が不足している状態での投資です。

十分な現金を確保せずに非課税枠を埋めることを優先してしまうと、想定外の支出増や市場の暴落が重なった際、物理的に生活費を捻出するために、損失を抱えた状態の株式資産を強制的に換金(損切り)せざるを得なくなります。それは、現金が不足することと、資産が目減りすることによる心理的ショックの両面から発生します。

「理論への腹落ち」の欠如が招く狼狽売り

物理的な現金不足に加えて、さらに重要な要因が「投資した商品やインデックス投資の理論に対する絶対的な信頼」の欠如です。情報番組やSNSの推奨を鵜呑みにし「とりあえず儲かりそうだから」と始めた投資家は、なぜ世界経済に分散投資をすれば長期的に成長の恩恵を受けられるのか、その資本主義の根本的なメカニズムが「腹落ち」していません。

そのため、いざ株価が20%、30%と暴落するニュースに直面すると、投資商品に対する信頼が根底から揺らぎ、「このまま全財産がゼロになるのではないか」という恐怖に負けて市場から退場してしまうことになります。

長期的な「総資産」と短期的な「評価損益」の混同

また、家計の「10年〜20年後の長期的な総資産」と「目先の評価額の増減」を混同してしまうことも、退場を加速させる原因です。本来、積立投資による金融資産は、数十年後の家計を分厚くするための長期的な構成要素です。

しかし、スマートフォンなどで毎日のように投資信託の評価額を確認していると、本来は当面使う予定のない資産の一時的なマイナス表示を「今月の家計が赤字になった」かのように錯覚してしまいます。この長期と短期の視点の混同が起きると、脳が未確定のマイナスを実際の損失として処理してしまい、苦痛から逃れるために自ら売却ボタンを押してしまうメカニズムが働きます。

長期保有の優位性と確実な出口戦略の構築

歴史的データが証明する15年以上の継続効果

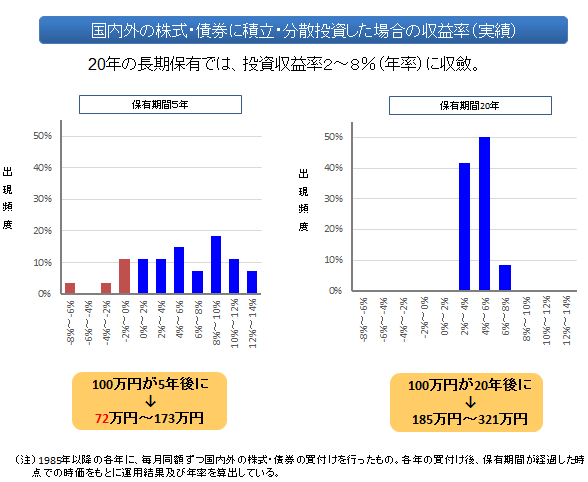

金融庁が公表しているNISA関連の公式資料(※)などのデータにおいても、1985年以降、毎月同額を国内外の株式や債券に積立投資した場合、保有期間が5年という短期ではリターンがプラス数十パーセントからマイナス数十パーセントまで極めて大きくばらつきます。 しかし、保有期間を20年へと延ばしていくにつれてリターンの振れ幅は年率2〜8%のプラス圏に完全に収束し、歴史上いかなる期間を切り取っても元本割れは発生していないという事実が存在します。

(※出典:国内外の株式・債券に積立・分散投資した場合の収益率(実績))

データが証明しているのは、投資における最大の敗因は途中で辞めることであり、資産形成の確実性を高める条件は市場に居続けることに他なりません。

自律的な防衛ラインを定めるデータ検証の必要性

市場に居続けるという行動を完遂するためには、家計全体の総資産における「価格変動の影響を受けてもよい資金」と「絶対に減らしてはいけない現金」の比率を事前に算出する必要があります。市場全体が半値に暴落した最悪のシナリオを想定し、全体資産の目減りを何パーセントまでに抑えれば生活と精神が維持できるのかを数値化する作業です。自身の最適な配分を計算するためには、アセットアロケーションや積立のシミュレーターを活用し、客観的なデータとして検証する手順が不可欠となります。

財務の最適化を図る客観的視点の導入

自ら算出した資産配分が、実際のライフプラン(将来の教育費の推移や老後の必要生活費)と正確に整合しているかを確認するときには、金融に関する知識や計算結果が本当に合っているか不安や正解が欲しいと思います。

不安な場合は見落としを防ぐため、金融商品の販売を主目的としない第三者であるFP(ファイナンシャルプランナー)の客観的な財務診断を活用することが推奨されます。住宅ローン契約時や保険の契約時のFPは商品が購入されたら収入が入ってくるため、完全な第3者目線に立ちにくい仕組みになっています。そのため、個人で相談するFPに必ず頼るようにしてください。

家計全体を俯瞰したアドバイスを受け、堅牢な財務基盤を構築することこそが、長期投資を数十年にわたって完走するための論理的な帰結と言えます。

よくある質問(FAQ)

Q1. 市場が大きく下落している局面では、損失の拡大を防ぐために一旦売却すべきでしょうか?

過去の市場データが示す通り、相場の下落局面で売却し、底値で買い直すというタイミング投資を継続的に成功させることはプロの機関投資家でも困難です。積立投資においては、下落時は同じ金額でより多くの口数を取得できる平均取得単価の引き下げ効果が働くため、事前に設定した手元の現金が確保されている限り、積立を淡々と継続することが論理的な行動となります。

Q2. 長期保有(20年以上)で負けないというのは過去のデータに過ぎないのではないでしょうか?

過去の実績が将来の運用成果を完全に保証するものではありません。しかし、世界経済が長期的には人口増加と技術革新によって成長を続けるという資本主義の基本構造が崩壊しない限り、広く分散されたインデックスファンドの長期保有が、インフレを上回るリターンをもたらす可能性が最も高い手段であるという根拠は維持されると考えています。

Q3. 投資を継続するために必要な手元の現金はどのように計算すればよいですか?

一般的な基準として、毎月の基礎生活費の6ヶ月から1年分を「生活防衛資金」として確保し、さらに向こう3年から5年以内に使用が確定している大型出費(教育費や車両の購入費など)を合算した金額を算出します。この合計額を元本保証の銀行預金等の現金として確保した上で、残りの余剰資金を投資に回すことが、市場変動による強制退場を防ぐための基本原則となります。

コメント