2025年も残すところあとわずか。 私にとって2025年は、資産形成の加速を肌で感じた1年となりました。

現在の総資産は約6,500万円。 1年前と比較して、約1,000万円の資産増を達成しました。

もちろん、この増加分すべてが投資の利益ではありません。徹底した家計管理による「貯蓄(入金)」と、市場の波に乗った「運用益」の合わせ技です。

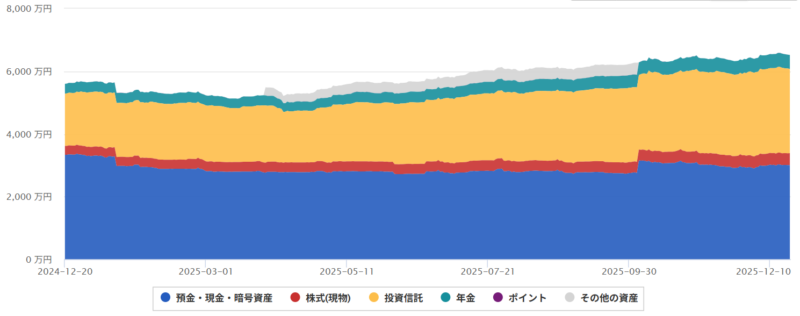

図1 マネーフォワードのスクショ

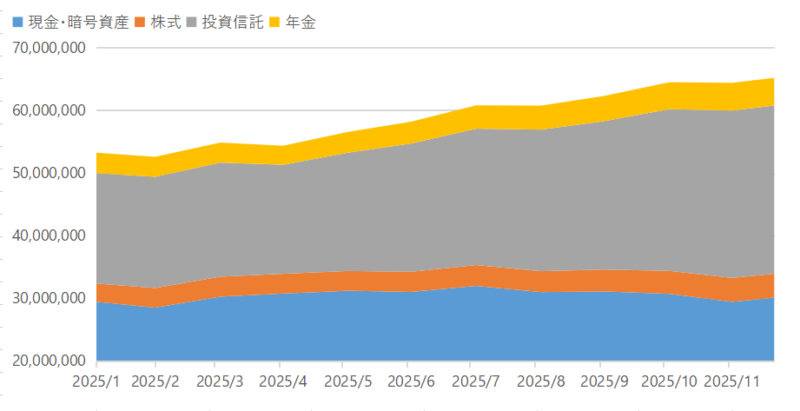

図2 上昇状況が見づらいのでエクセルで作り直し

2025年の主要マーケットをチャートで振り返りながら、私がどのように「1,000万円増」を成し遂げたのか、その舞台裏を公開します。

2025年主要マーケット振り返り

2025年は、まさに「全方位型」の相場でした。主要なアセットの年初来チャートを見ながら振り返ってみましょう。

1. 株式市場(S&P500 & 日経平均)

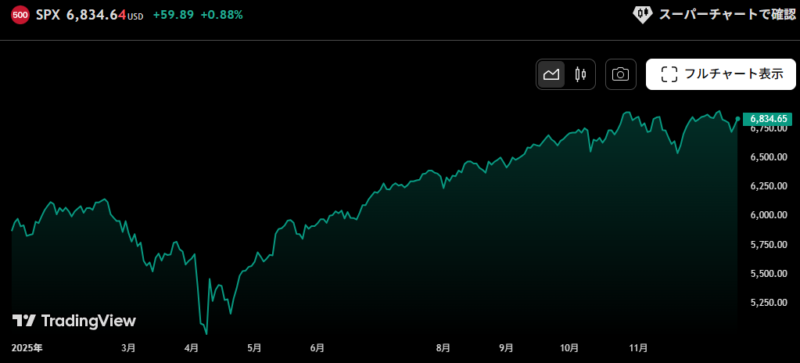

図3: S&P500 2025年 年初来チャート 引用 : Trading view

米国株(S&P500)はAIブームの継続と利下げ期待で堅調に推移しました。4月8日の「米相互関税の発動」と中国の報復措置により一時最安値(4,982ドル)を記録しましたが、以降は力強く上昇。12月20日時点では6,800ドルを上回っています。 (結果:+30%以上の上昇)

図4: 日経平均 2025年 年初来チャート 引用 : Trading view

日本株もS&P500に連動するように推移し、歴史的な高値を更新し続けました。最安値31,136円から、現在はなんと49,500円台へ。 (結果:+50%以上の上昇)

日米ともにボラティリティ(変動)は激しかったものの、終わってみれば歴史的な上昇相場となりました。

2. ゴールド(金)

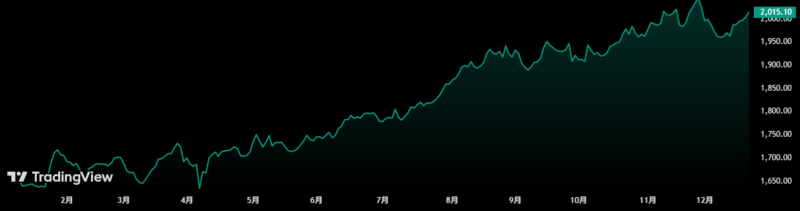

図5: 金価格 2025年 年初来チャート 引用 : Trading view

インフレヘッジや地政学リスクへの備えとして、ゴールドは「無利息資産」とは思えないほどのパフォーマンスを発揮しました。年初の2,638ドルから、現在は4,350ドルへほぼ右肩上がりです。世界的な不確実性の高まりが、実物資産への需要を押し上げました。 (結果:+60%超の上昇)

3. 不動産市場(J-REIT指数)

図6: TSE REIT INDEX 2025年 年初来チャート 引用 : Trading view

不動産市場の客観的な指標としてJ-REITを見てみると、金利上昇懸念に晒されつつも、都市部の需要やインフレ耐性から底堅く推移しました。株式ほどの派手さはありませんが、私のポートフォリオに安定感をもたらしてくれました。 (結果:1,650円 → 2,015円 / +20%以上上昇)

4. 米国債券

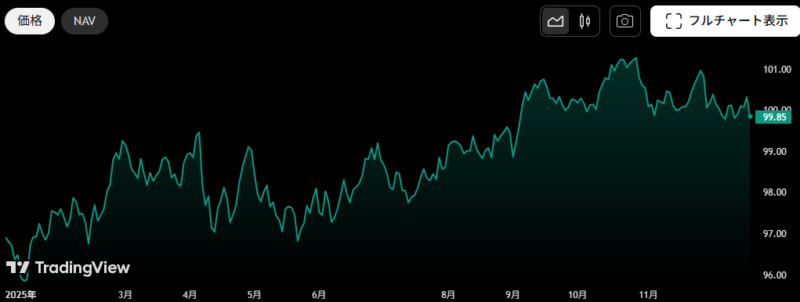

図7: AGG 2025年 年初来チャート 引用 : Trading view

ついに金利が「つく」時代へ。かつての「死んだ資産」から、ポートフォリオのクッションとしての役割を取り戻しました。キャピタルゲインは限定的でしたが、ボラティリティの低さは健在。まさに「守りの要」として機能しました。 (結果:96.9ドル → 99.8ドル / +2.0%程度)

なぜ「1,000万円」も増えたのか?

では、なぜたった1年で1,000万円も資産が増えたのか。 この内訳を分析すると、勝因は「ダブルエンジン」が機能したことにあります。

- 「自分の努力」による貯蓄(入金) 固定費の削減、徹底した支出のコントロール。そして共働きと賃金上昇による入金力の最大化。

- 「お金の努力」による運用益 上記のアセット(全世界株、債券、不動産、金)に分散投資し、市場の成長を余さず受け取った結果。

結果論として「株式100%」の方が資産は増えたかもしれません。しかし、これだけの変動相場で心を乱さずに保有し続けられたのは、債券や金を含む「フルアセット(分散投資)」だったからこそです。最適なアセットアロケーションを構築したい人は、👇のシミュレーターを活用してください。

もし「銀行預金」だけだったら?

仮に私が「暴落が怖いから」と投資を一切せず、すべて銀行預金で持っていたらどうなっていたでしょうか? 家計管理による貯蓄で数百万の資産増はあったはずですが、今回の1,000万円という増加額は、確実に半分以下になっていたでしょう。

「自分の頑張り(貯蓄)」を、「市場の波(投資)」が増幅させてくれる。 この相乗効果こそが、資産形成の真髄です。

複利効果を実感したいならこちらのシミュレーターでご確認下さい。

よくある質問(FAQ)

今回の運用結果を見て、友人やSNSのフォロワーさんからよく聞かれる質問をまとめました。

Q1. 今(2025年末)から投資を始めても遅くないですか?

A. 全く遅くありません。「今日」が一番早いスタート日です。 2025年は確かに大きく上がりましたが、資産形成は10年、20年という長期戦です。複利の効果を最大限に活かすには、少しでも長く市場に居続けることが重要です。高値掴みを恐れて機会を逃す(機会損失)方が、長期的にはリスクが高いと考えています。

Q2. 具体的にどんな銘柄を買っていますか?

A. 広く分散されたインデックスファンドが中心です。 何か特別な「急騰銘柄」を当てたわけではありません。ポートフォリオの核(コア)は、「全世界株式(オール・カントリー)」に連動する低コストなインデックスファンドです。これに、サテライトとして金(ゴールド)やREITを組み合わせています。誰でも再現可能な「王道」の投資です。

Q3. なぜリターンの高い「株式100%」にしないのですか?

A. 「暴落時でも手放さないため」の精神安定剤として分散しています。 結果だけ見れば株式100%が正解だったかもしれませんが、暴落時に資産が半分になる恐怖に耐えられるかは別問題です。債券や金を持っていることで、株価暴落時の資産減少をマイルドにでき、結果として「投資をやめずに続ける」ことができます。

Q4. 暴落が来たら売却して逃げますか?

A. 売却しません。むしろ「安く買えるチャンス」と考えます。 市場のタイミングを読むのはプロでも不可能です。暴落時も淡々と積立を続けることで、平均取得単価を下げる(ドルコスト平均法)ことができます。そのためにも、投資に回さない「生活防衛資金(現金)」をしっかり確保しておくことが大切です。

💡 悩みポイント:自分で配分を決めるのが難しいなら?

FAQを読んでも「今の自分の年齢や貯金額で、どのくらいリスクを取っていいか分からない」という方は、独学で悩むよりプロの意見を聞いてみるのが近道です。

>>今の家計状況で無理なく投資できるか、FPに無料診断してもらう

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

まとめ:2026年、あなたはどんな「帆」を張りますか?

2025年は、資産を「持っている人」が圧倒的に有利な1年でした。 もちろん、2026年も同じように右肩上がりが続く保証はありません。しかし、相場がどちらに動いてもいいように、適切なアセットに分散して「市場に居続ける」ことが、億り人への最短ルートです。

あなたは今、十分な「帆」を張れていますか?

- 「自分の資産配分はこれでいいの?」

- 「2026年から、もっと効率よく資産を増やしたい」

資産が1,000万円単位で増えるスピード感を体験するには、自分に合った「リスクとリターンのバランス」を知ることが不可欠です。 来年のスタートダッシュを切る前に、一度プロの視点を取り入れて、あなたのポートフォリオを「最適化」してみませんか?

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

コメント