これまでの記事で、「ペアローンの闇」や「金利上昇のリスク」について解説してきました。 ここまで読んだ方は、きっとこう思っているでしょう。

「じゃあ、お前はどうなんだ? 偉そうに言ってるけど、どんなすごい家に住んでるんだ?」

結論から言います。 私は家を持っていません。これからも買う予定はありません。 資産が6400万円あり、買おうと思えばキャッシュに近い形でも買える、且つ社会的信用度の高いためローンが組みやすい会社員である準富裕層ですが、あえて「賃貸」という戦略を選んでいます。

もちろん、「持ち家が最強だ」という意見を否定するつもりはありません。資産価値が爆上がりして成功した人がいるのも事実です。しかし、私個人の投資判断としては、「持ち家=資産形成」という考え方は採用しませんでした。

今回は、私がなぜ「持ち家」という昭和の成功モデルを選ばず、「賃貸」を選んだのか。 その個人的な投資哲学と、わがままな人生観について、データを用いてお話しします。

1. 財務の視点:私には「レバレッジ対象」として不適切に見える

多くの人は「家賃は掛け捨て、持ち家は資産」と言います。 しかし、私の投資家としての目には、今の東京でマイホーム購入にお金を突っ込むことは、「バランスの悪い賭け」に映ってしまうのです。

視覚で理解する「B/S(バランスシート)」の恐怖

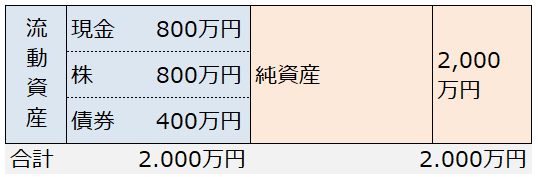

私がなぜ「不適切」と考えるのか、視覚的に説明します。 ここに、コツコツ投資をして「金融資産2000万円(現金4割・株4割・債券2割)」を築いたAさんがいます。

【図1:購入前の健全なバランスシート】

見ての通り、借金(負債)がなく、資産は現金のほかにいつでも現金化できる株や債券です。非常にフットワークが軽く、健全な状態です。

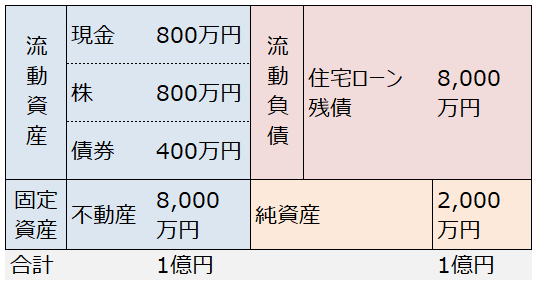

では、このAさんが「資産になるから」と、8000万円のマンションをフルローンで購入したらどうなるでしょうか? バランスシートは一瞬にして、このような「奇形」に変貌します。

【図2:購入後のバランスシート】

一目瞭然です。

- 資産規模が異常に膨張: 総資産が2000万から1億円に膨れ上がりました。

- 中身は「借金」と「コンクリート」: 膨れ上がった原因は、右側の巨大な「8000万円の借金」と、左側の巨大な「8000万円の不動産」です。

- 純資産は増えていない: 一番重要な自分の本当の資産(純資産)は、2000万円のまま変わっていません。

私の目には、これが「資産形成」ではなく、「たった一つの流動性の低い資産(不動産)に、人生最大の借金をして一点賭けするギャンブル」に見えてしまうのです。 分散投資を基本とする私からすると、この一点張りはリスクを取りすぎています。

「東京なら安心」という神話の崩壊

「でも東京23区なら資産価値は下がらないでしょ?」 そう信じている人が多いですが、データは残酷な未来を示唆しています。

① 空き家問題は「地方の話」ではない 「空き家なんて田舎の話でしょ?」と思っていませんか。 東京都の住宅政策本部によると、東京都23区内で最も空き家が多いのは、あの「世田谷区(約5.9万戸)」なのです。 憧れのブランドエリアですら、売りたくても売れない家が溢れ始めている。これが現実です。

引用:住宅政策本部 東京都の空き家の現状より

https://www.juutakuseisaku.metro.tokyo.lg.jp/akiya/learn/genjyo

② リモートワークによる「脱・東京」 働き方の変化も資産価値を脅かしています。 リモートワークが定着した今、高い生活コストを払ってまで「都心に住む必要性」が薄れています。「週1出社なら郊外でいい」と考える人が増えれば、「職住近接」を売りにしてきた区部の不動産価値は維持できません。

③ 「買い手」が激減する未来 そして決定的なのが人口動態です。 かつてマイホームブームを作った「団塊の世代」は、1学年あたり約200万人いました。 しかし、これから家を買う適齢期である「今の20代」は、1学年あたり約105万人~120万人しかいません。

「売りたい人(団塊)」に対して、「買いたい人(若者)」が4割以上も少ないのです。 この需給バランスで、資産価値が上がり続けると信じるのは、あまりに楽観的ではないでしょうか。

引用 : 年次別にみた出生数・出生率(人口千対)・出生性比及び合計特殊出生率

https://www.e-stat.go.jp/dbview?sid=0003411595

不動産投資の最適解は「REIT」一択

もちろん、インフレ対策や資産分散として「不動産」を持つ意義は否定しません。 しかし、私は現物の家ではなく、「REIT(不動産投資信託)」でその果実を得ます。

なぜなら、オフィス、ホテル、物流施設など、個人では逆立ちしても買えない「超・優良物件」に分散投資でき、かつスマホ一つでいつでも現金化できる「流動性」があるからです。

論より証拠。 実際にREITが保有している「東京の一等地」のリストをご覧ください。(※投資推奨ではなく、あくまでポートフォリオの実例です)

1. 日本ビルファンド投資法人 (NBF)

保有物件例 :

新宿三井ビルディング(新宿のど真ん中)

グラントウキョウサウスタワー(東京駅直結)

中之島フェスティバルタワー・ウエスト(大阪の一等地)

2. 森ヒルズリート投資法人

保有物件例 :

六本木ヒルズ森タワー

虎ノ門ヒルズ森タワー

あなたが買おうとしている「自宅(または投資用ワンルーム)」と、これらの「六本木ヒルズや東京駅直結ビル」。

- 30年後、資産価値が残るのはどちらですか?

- 空室リスク(需要)が低いのはどちらですか?

- 災害や不況に強いのはどちらですか?

答えは明白なはずです。

「あえて数千万円の借金をしてまで、流動性の低い『自宅』に一点張りしたくない」 これが、私が持ち家購入を見送り、REITを選んだ財務的な結論です。

2. 生活の視点:家も「スマホのプラン」と同じはず

私は家を「その時の自分に最適な環境を借りるサブスクリプション」だと考えています。 これは、携帯電話の料金プランに置き換えると分かりやすいです。

35年縛りの「ギガ放題プラン」を契約しますか?

スマホのプランは、ライフステージに合わせて見直しますよね?自宅も同様かと思います。

| ライフステージ | 📱 スマホプランの選び方 | 🏠 住宅の選び方 |

| 若年期・独身 (子供時代~新卒) | 【格安・小容量】 まだ使わないから、ギガ数の少ない格安プランで十分。 (コスト重視・身軽さ) | 【賃貸・ワンルーム】 家にいる時間は短いから、駅近の狭い賃貸で十分。 (利便性重視・住み替えやすさ) |

| 現役・ファミリー (子育て・働き盛り) | 【大容量・カケホ】 バリバリ使うから、ギガ数を増やしてカケホーダイもつける。 (スペック重視・安心感) | 【持ち家・3LDK/戸建】 家族が増えるから、部屋数を増やして所有権も持つ。 (広さ重視・資産形成) |

| 老後・シニア (子供独立後) | 【小容量・通話のみ】 あまり使わなくなるから、ギガを減らして無料通話だけ残す。 (機能整理・繋がり重視) | 【コンパクト・駅近】 部屋は余るから、サイズを減らして病院や買い物へのアクセスを残す。 (管理の楽さ・バリアフリー) |

このように、状況に合わせてプラン(コストとスペック)を最適化するのが合理的です。

しかし、住宅購入となると、多くの人がいきなり「35年縛りの超大容量プラン(大きなファミリータイプ)」を契約してしまいます。 子供が小さい時は広すぎるし、巣立った後も広すぎて掃除が大変。 それなのに、「将来値上がりするかもしれないから」という感覚的な理由で、数千万円のレバレッジをかけて固定してしまう。

スマホなら絶対にしない契約を、家ではやってしまう。 私にはそれが不思議でなりません。 賃貸なら、家族構成や収入に合わせて、その時々で「最適なプラン(広さと家賃)」に乗り換えることができます。

「売ればいい」は本当か?

「ライフスタイルが変わったら売ればいい」という意見もあります。 しかし、現実的に考えてみてください。一般の人が、一度買ったマイホームをそう簡単に売れるでしょうか?

- 友人関係や学校などの「しがらみ」。

- 売却活動、内覧対応、引っ越し作業の「膨大な労力」。

- 「思い出が詰まっているから」という「感情」。

これらが邪魔をして、結局は「使い勝手が悪いプラン(家)」のまま、高い料金を払い続けることになりがちです。

3. キャリアの視点:「わがまま」に生きたいから

私が賃貸を選ぶ最大の理由は、これかもしれません。 私は、住む場所も仕事も、もっと「わがまま」でいたいのです。

その時住みたい場所を選びたい

私は今、関東に住んでいますが、実は以前から「一度、博多エリアに住んでみたい」と妻と話しています。 食事が美味しく、街がコンパクトで住みやすく、家賃も東京より安い。 でも、「一生住みたいか?」と聞かれると分かりません。数年住んで満足したら、また別の場所に行きたくなるかもしれません。

もし私が8,000万円の家を買っていたら、こんな「ふらっとした夢」は即座に却下されるでしょう。 「ローンがあるんだから無理に決まってるでしょ」で終わりです。仕事も同様です。

資産は「自由」のためにある

私は「FIRE(早期リタイア)」を目指しているわけではありませんが、「嫌なことから逃げられる自由」は絶対に手放したくありません。

- 金融資産(株・投信): 配当や取り崩しで、どこに住んでいても生活を支えてくれる。

- 不動産(自宅): その場所に縛り付けられ、売らない限り現金化できない。

金融資産が積み上がると、夢に向かってフットワーク軽く動くことができます。 しかし、自宅の含み益が増えても、私の「博多に住みたい」という夢は叶いません。

借金をしてレバレッジをかけ、自由になる選択肢を放棄したくない。 これが、私が「賃貸派」である偽らざる本音です。

「でも、自分の欲しい家はどうなんだろう? 支払いが大変になるのかなな?」 気になった方は、私が作った「コストシミュレーター」で計算してみてください。 管理費や固定資産税まで含めた「本当の維持費」が見えると、買うべきかどうかの判断が変わるはずです。

結論:最後に「こじんまりとした家」を買えばいい

私が目指すゴールはこうです。

- 現役時代は賃貸で身軽に生き、キャリア、投資にお金を全振りする。

- 老後、十分に金融資産が貯まった状態で、その時の自分たち夫婦にちょうどいい「こじんまりとした中古マンション」を選ぶ(買うか借りるかはその時決める)。

どこのエリアの価値が上がるか分からない時代に、35年も同じ場所に賭ける必要はありません。

あなたが欲しいのは「8,000万円のコンクリート」ですか? それとも、わがままに生きられる「自由な人生」ですか?

もし、「自由な人生」のために資産形成を本気で始めたいなら、住宅ローンの返済に追われている場合ではありません。 浮いたお金をどう運用し、どうやって「自由への切符(金融資産)」を作るか。

そのロードマップを作りたい方は、一度プロ(FP)に相談してみてください。 「家を買わない」という選択肢も含めて、フラットにライフプランを設計してくれます。

>>(参考)資産形成・ライフプランをプロに無料相談する

「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」

コメント